反思中概大屠杀:估值、业绩、逻辑?杀情绪面前一切都是浮云

这三年,三生有幸,年年见证历史:

2020 年 3 月:全球资产往上世纪 30 年代 “大衰退” 方向狂跌、石油跌出负油价;

2021 年年中:$滴滴出行.US 事件引发国内监管加码,一声声 “狼来了” 之后,以往资金信仰集中地——中概互联网资产上演十米跳台俯冲,集体腰斩。

2022 年 3 月:就当市场认为中概资产已跌无可跌,只要熬过美国流动性抽水就能等来中概的春天的时候,来了一个完全刷信认知的 “飞流直下三千尺”。而且,这次的下跌是蔓延到了国内市场。

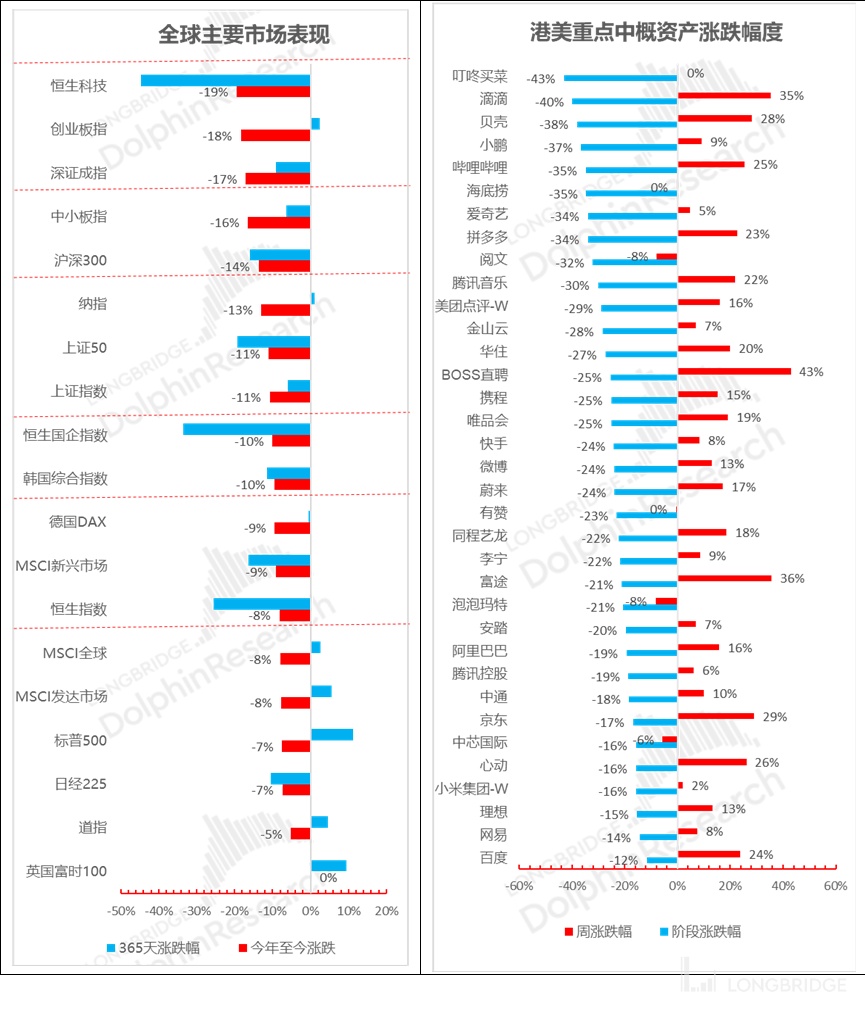

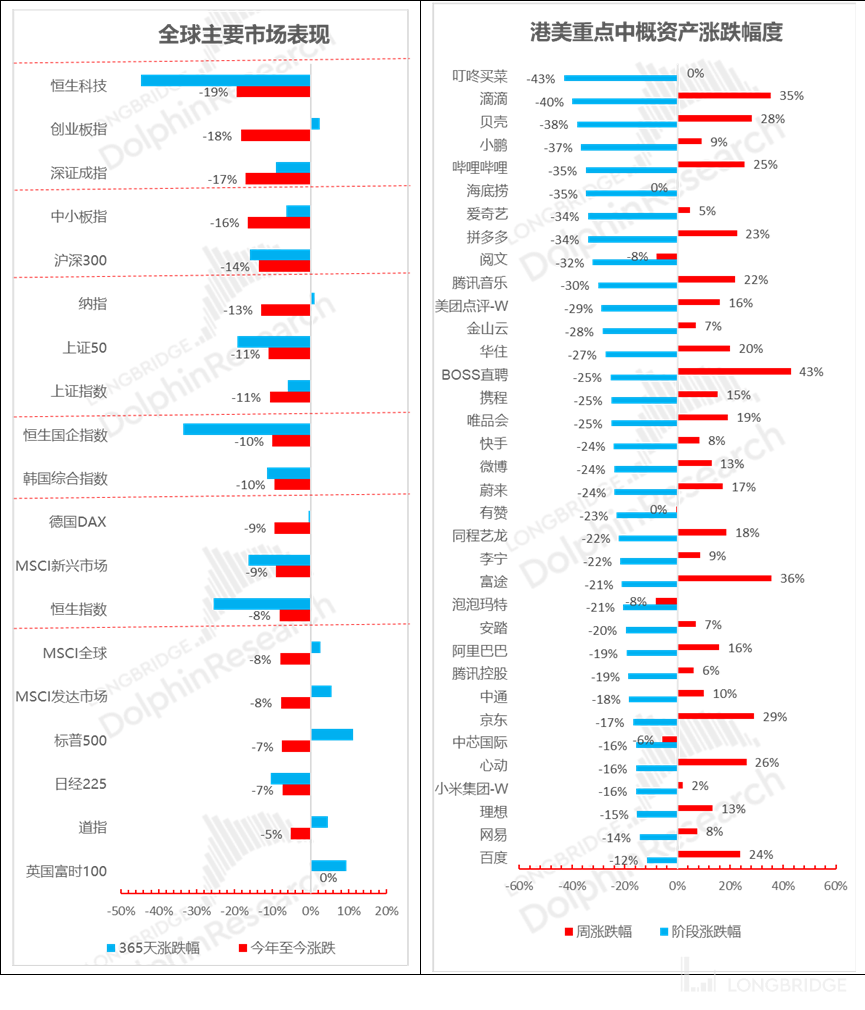

下面这张图,是从刚过完元宵不久的 2 月 18 日(也就是发改委发文引导外卖平台下调费率)开始,到 3 月 17 日(昨天,也就是国家金融部门出面维稳市场之后一天),海豚君所关注的主要中概资产和对应全球主要市场的表现情况:

一眼望去是满屏的 “股灾” 味,如果一定要加一个定语的话,只能说是 “史诗级 “,以至于有人称,每天暴跌都会买点,就当花钱买张见证历史的入场门票。

趁着记忆还新鲜,今天海豚君就不像往常一样,一本正经地去推算个股价值,而是重点复盘一下烹出这次大跳水表演的所有 “调料 “,只是希望以后遇到类似调料的时候,能够更加从容应对。

本文为海豚投研原创文章,未经授权,不得转载;建议感兴趣的用户添加微信号 “dolphinR123” 加入海豚投研圈,一起切磋全球资产投资观点!

一、突飙的地缘风险意识

1. 俄乌战争对情绪的影响:看得见硝烟的主战场持续太久,超出了市场预期,譬如由于俄罗斯没有速战速决;导致类似 “美国称俄罗斯向中国请求军援,而中方也答应了 “这样的新闻,让市场加剧了这样一种担心,美欧等是否会像围剿俄罗斯资产一样,封锁中国资产。

而以制裁为主的次生战场,美国明里暗里表示如果中国不跟随制裁俄罗斯,美国就会制裁中国,外资担心战线拉得越久自己的中国敞口风险就越大。

2. 俄乌战争对流动性的影响:美国制裁俄罗斯,投资海外的基金需要抛售俄罗斯资产,包括 MSCI 踢出俄罗斯股票等;而另外一面俄罗斯闭市,禁止外资出货;但这种情况下,这些基金又面临着投资者的赎回申请,他们只能抛售其他流动性好的风险资产来应对可能的赎回潮,中国资产在当前背景下很容易被抛售。

二、美国加息预期不断上移

这次暴跌的大背景是美元大放水之后带来的创纪录的通胀水准,以及随之而来美联储抽水过程,在这个过程中通常伴随着美元加速回流,外围市场受到冲击。

三、疲软的时候还在勒紧紧箍咒

1.大城市香港、深圳、上海密集爆发二次疫情,依然执行严格的 “紧” 防控政策;市场担心经济是否能够实现 5.5% 的增速目标;

2. 2 月信贷数据结构较差,零售等宏观数据看似不错,但结构之间似有打架情况,说服性是个问题;

3. 市场担心又一轮行业监管和紧缩政策来了:除了$美团-W.HK 被引导降费率之外,最近的其他行业性新闻,比如说新发游戏版号无望 $网易.US $心动公司.HK $哔哩哔哩.US ;证监会叫停 SPAC 香港上市;电子烟政策颁布$雾芯科技.US ,从严预期落地;$腾讯控股.HK支付反洗钱要被罚;滴滴被曝停滞香港上市筹备等等;

四、中概股:一起 “塌方” 的弱势群体

苍蝇不叮没缝的蛋,这个季度以阿里巴巴打头阵的中概财报季,在一开始甚至在财报季之前已经是低开低走,大多公司都已经私下充分沟通了业绩比较差,实际出来了只能说是如指引和预期一样差。

如果一直关注海豚君研究的人大概有概念:截至目前不考虑本身预期差,只看单纯业绩,除了京东、理想、网易表现稍好,阿里、B 站、爱奇艺、贝壳、百度其实都在非常明确的低谷期。

当期业绩有好有坏,但是绝大多数公司的短期展望也都很悲观,普遍觉得四季度还不是最差,一季度才会是最差的时候,而且只有在无明显疫情拖累经济恢复的情况下,二季度有可能小有恢复,而下半年才可能有曙光。

五:中概股退市风险:中美金融较量的炮灰地带

这次暴跌的导火索——美国 SEC 发布了预摘牌名单——百济神州、百胜中国、再鼎医药、盛美半导体、和黄医药。如果三年连续上榜,那就等着 2024 年时候摘牌退市,而且美国还有一个加速这个进程到两年的议案,已到了国会众议院批准环节。

六、外资券商唱空

而这场 “情绪杀” 的乱炖中,还有外资券商的看空,比如一些外资大行由于疫情来袭 + 经济数据不佳,政策刺激力度不及预期,认为中国很难达成今年的经济增长目标。

某外资大行长期跟踪中概资产的分析师系统性下调中概资产配置建议,称当前海外资金调仓完全不看基本面,是纯从地缘政治风控角度的敞口 “再平衡” 式调仓;

在一些权威外媒上,一知半解的热点评论员 “臆测” 个股监管结果。

这些角色对本已脆弱的市场情绪,都起到了火上浇油的作用。

在以上海豚君看到<一——六>的六大因素中,除了第一个俄乌战争和第六个快速唱空是今年相对全新的因素,其他其实都已经被充分预期或者沟通过的风险。

只是当所有的鬼故事放在一起的时候,一切个股层面的所谓的业绩、估值和逻辑都已经不再重要,一切成了情绪的宣泄。结果是,经过去年一年的下跌,中概虽然已经跌得足够便宜,但作为鬼故事的集中对标的弱势群体,依然成为了资金 “猎杀” 的对象。

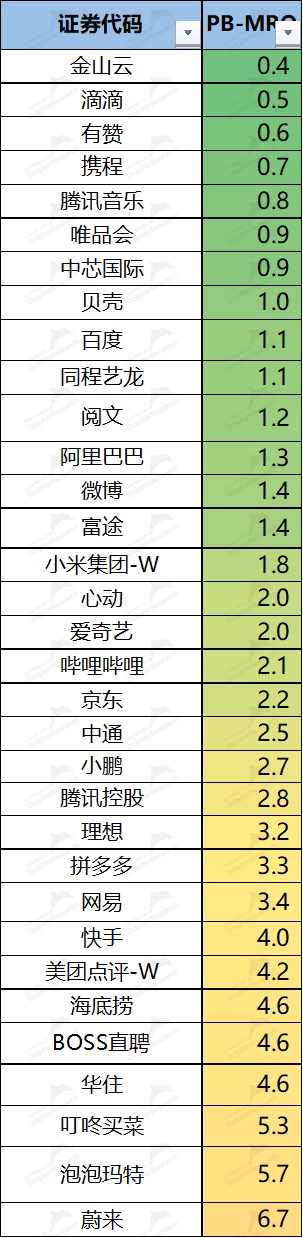

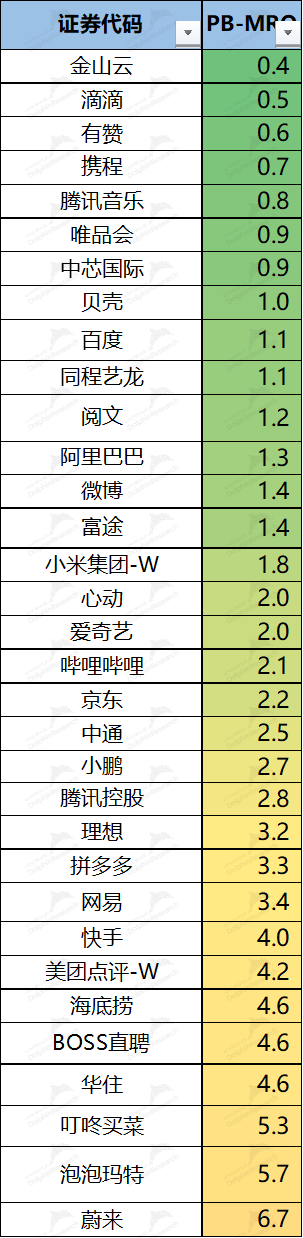

看 3 月 15 日收盘后市场给一些核心中概资产的定价:作为轻资产商业模式,很多互联网公司,比如腾讯音乐、携程、贝壳,甚至百度等都在破净线上徘徊。

诸如,百度虽没有破净,但它无需借助外在资金,自己手上的现金与类现金储备已经能够买回自己大约 90% 的市值(PS:也就是在这个节点上,有券商喊出来不看基本面去全面看空中概资产)。

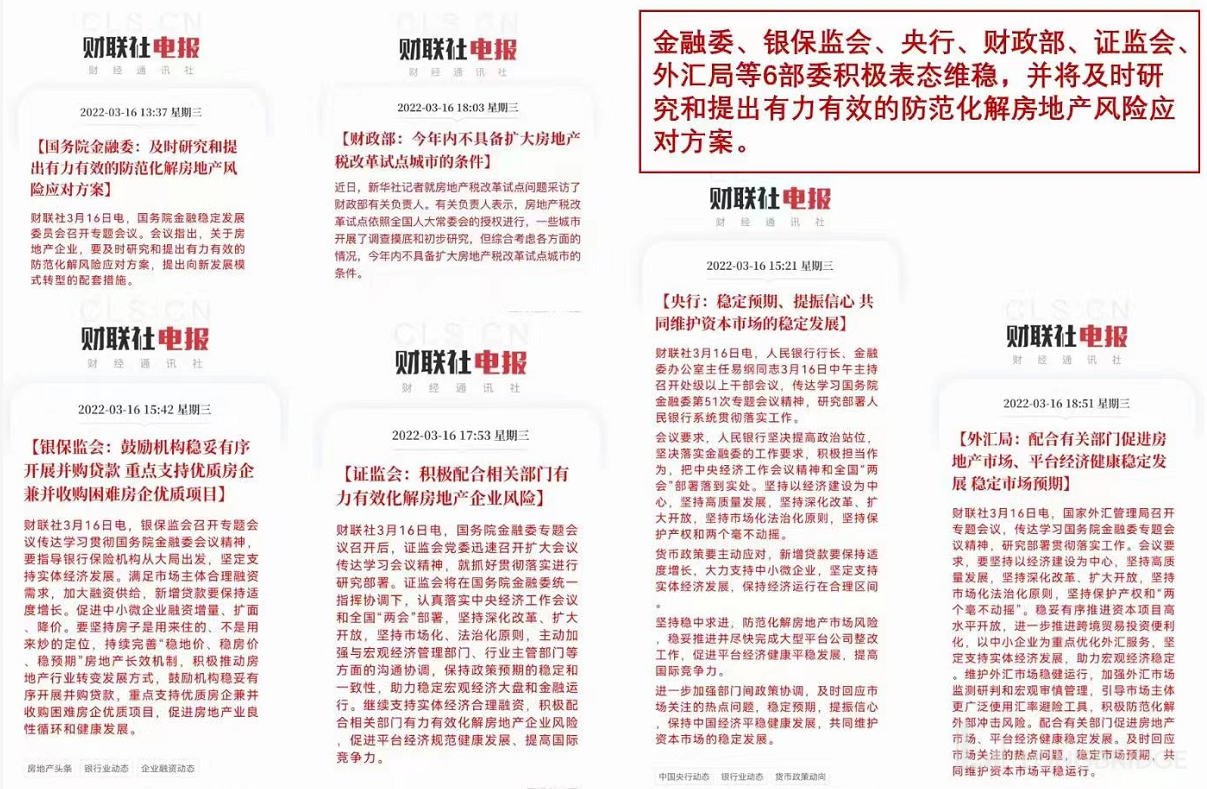

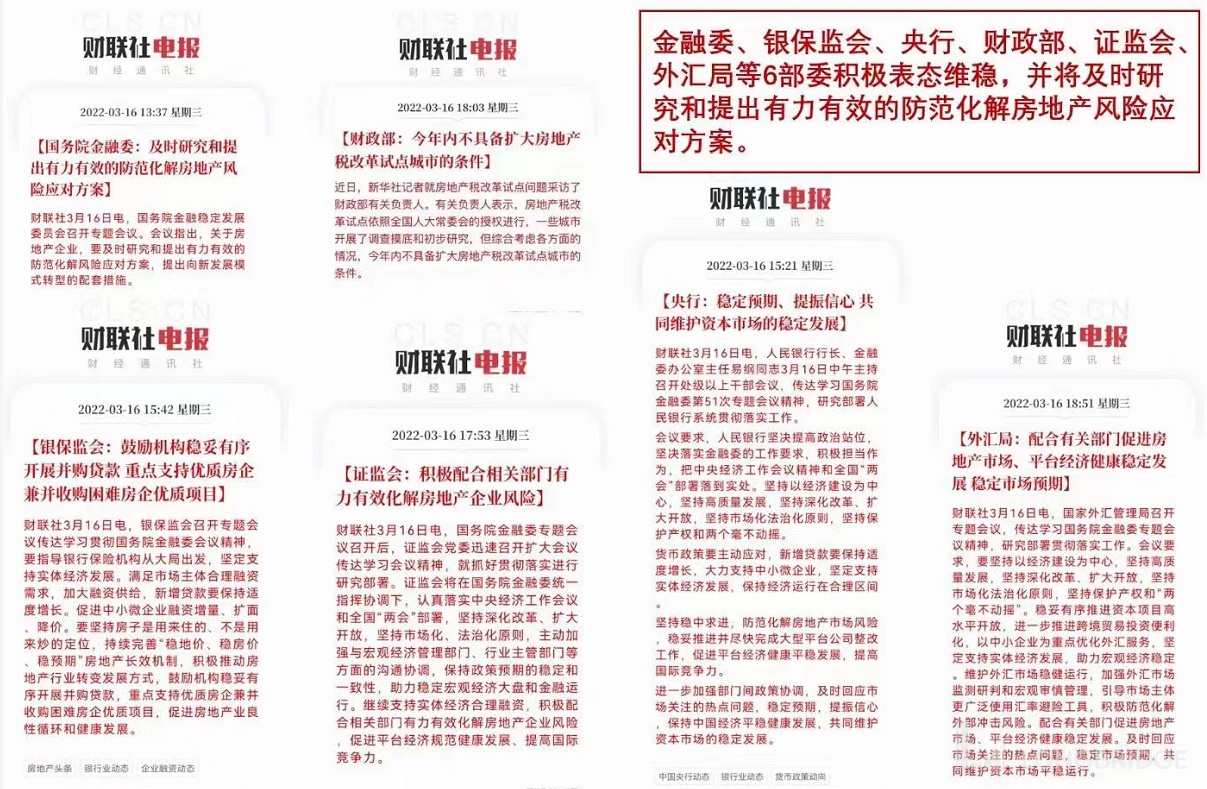

而这次直接威胁到市场流动性的联动性大跌,以目前的情况来看,最终的收场可能和 2020 年以美国为主的全球资产大跌一样,空头最大的对手是主权意志,2020 年以美联储的 “无限量宽” 来终结,而这次对中概的这场围剿也是以金融委的出面镇场来形成底部区域。

这次大跌大涨前后,诸多外资券商交易台都给了资金流向反馈,海豚君总结这些交易台看到的一致信息:

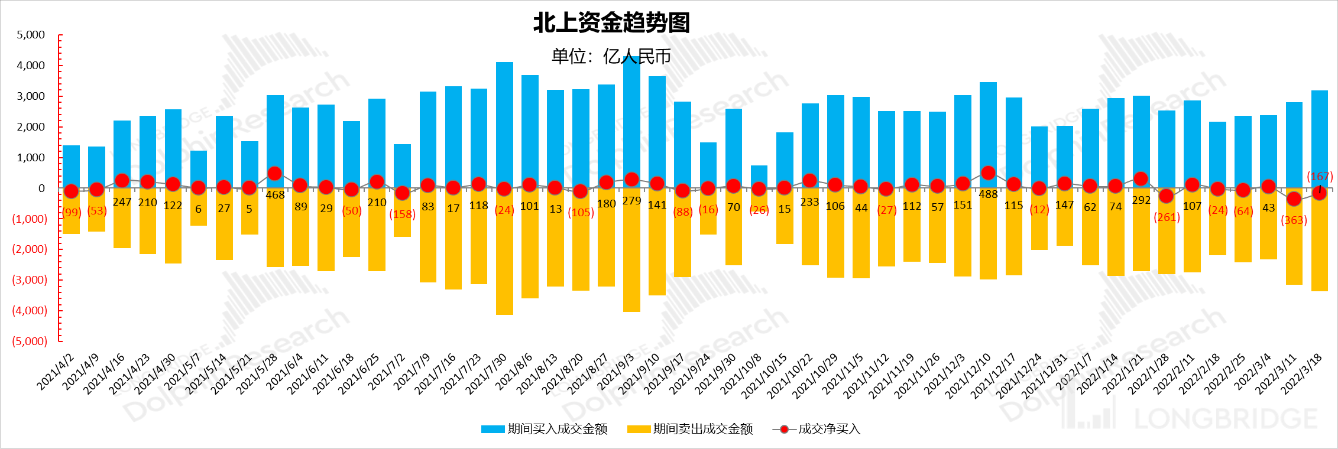

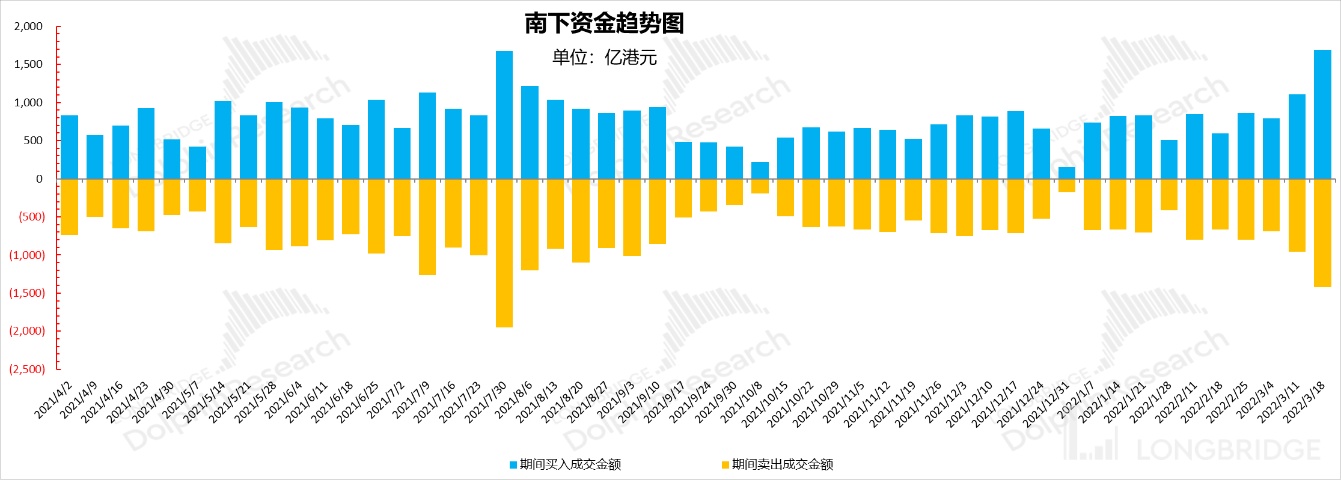

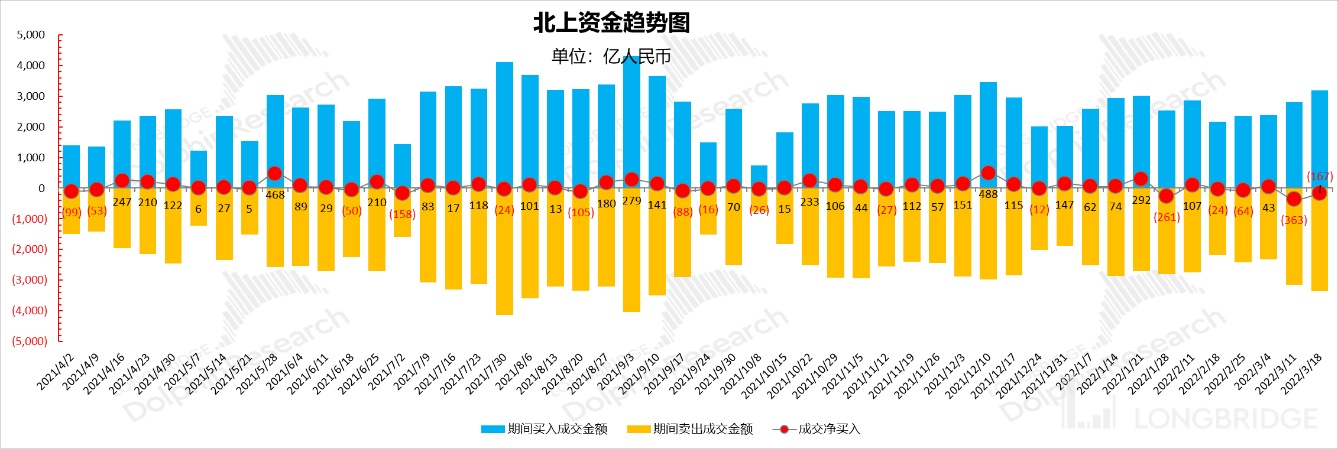

1. 政府出面维稳之前,一些长线外资包括主要是一些被动指数基金、养老金确实再撤离,导致北向资金持续净流出。而港股市场中,长线资金也有撤离的迹象,对冲做空交易量占比持续再高位。

2. 维稳之后,卖空踩踏式回补,南下资金放量加速流入港股市场,而长线看多资金依然比较保守,希望能看到口头维稳后,后续能够跟进更多的实际行动。

看起来资金信心的恢复不是一句维稳的说辞就能全面恢复的,后面还需要看到更多的行动。

而接下来,另外一个重要的问题就是:暴跌暴涨之后,到底是抛是买了?在回答这个问题之前我们先复盘一下这次大跌的所有鬼故事。

1. 俄乌战争对市场情绪和流动性的冲击;

2. 美国加息周期

3. 国内经济疲软之际再拧紧箍咒

4. 中概们业绩塌方;

5. 中概退市——大国交量炮灰地带;

6. 外资券商戏剧式唱空;

在这个六大因素中,第六个问题需要的是每个人的自主判断力,剩下五个当中,四个问题海豚君还能做做个股分析,其余四个恐怕大多数人都很难去判断,所以海豚君在这里只能说说自己的个人看法,权当一家之言。

1. 对于俄乌战争对中国的制裁的预期判断,以及次生战争对流动性的冲击,能做的只能是跟进新闻来看进展;

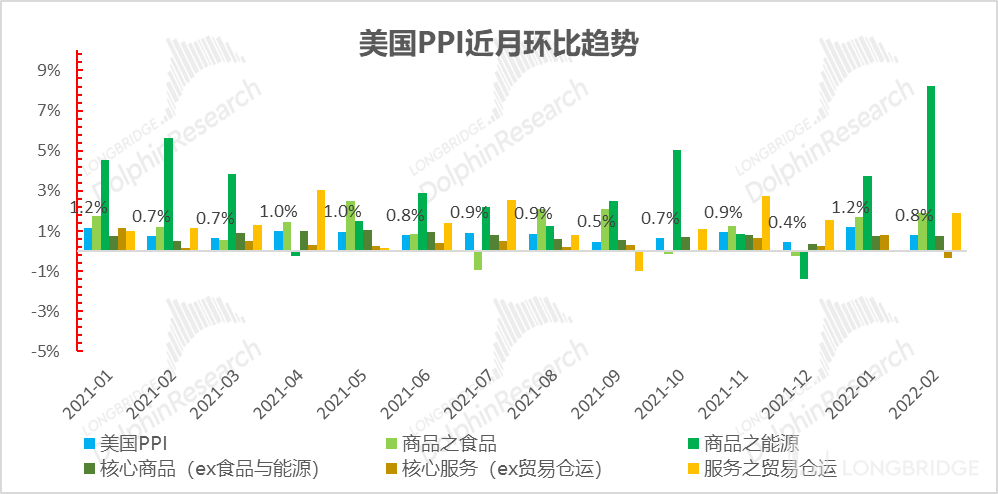

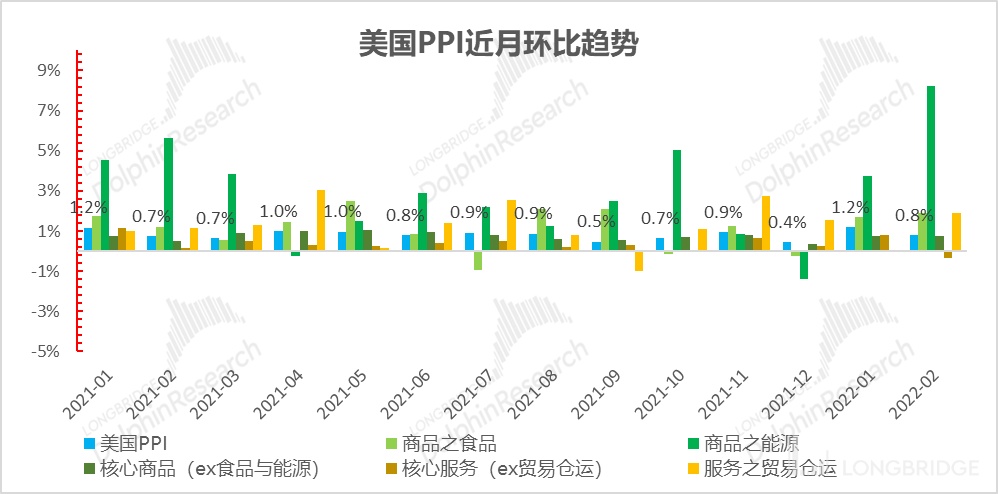

2. 美国的加息周期:根据海豚君在《美股狂欢结束,太多人在裸泳?》已经说过,美国通胀大概率会继续上冲,再加上这次俄乌战争对于大宗能源和粮食的冲击,上冲已经是高确定性事件。

不过好在,海豚君注意到美国最近发布的 2 月 PPI 数据中,可以看到食品能源类 PPI 依然在飙涨中,而服务分项,剔除掉贸易仓运的 PPI 环比已小幅转负,明显低于市场预期,缓解了市场对加息的焦虑情绪。

而食品能源当前并非降息能够单一左右的,从这个角度看俄乌战争的持续,对美国短期也是压力,尤其是当通胀影响民意,进而影响中期选举的时候。

3. 国内经济疲软之际再拧紧箍咒:表态已出,只能等待后续实际行动;

4. 中概的退市风险:风险确实很大,基本在倒计时状态,目前的情况也只是盯新闻;如果一定要自我安慰的话,好的资产永远不缺容身之处。

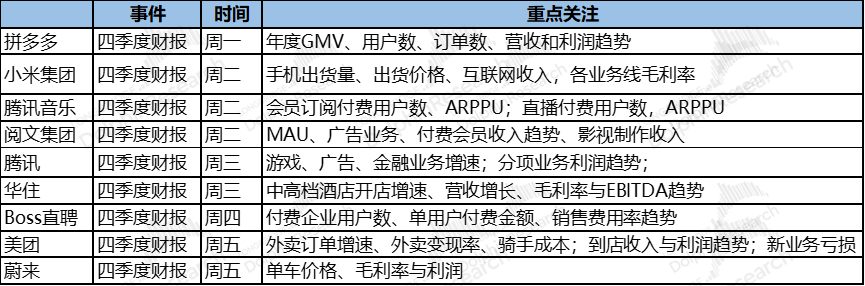

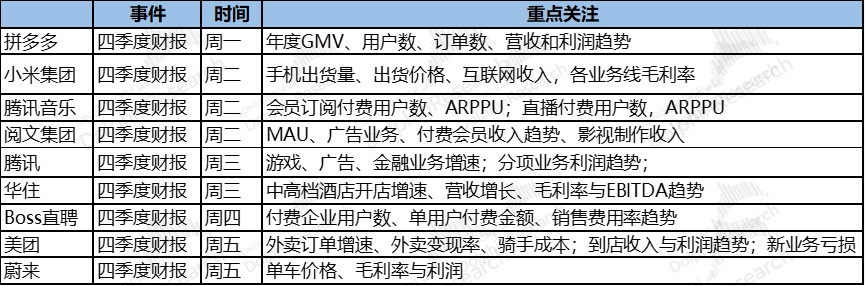

5. 中概们业绩塌方: 眼下马上要到来的短期来看,下周马上要发财报的公司至少 9 个,而这些公司从目前的情况来看,除了小米、华住和蔚来,剩下基本都是监管被锤的公司,而这三家没有被锤的公司,短期也都各有各的问题,发喜报的几率都比较低。不过,在当前价位下,短期业绩再烂已经不是核心,业绩能够稍微超预期一些,最多只是辅助性的锦上添花,更重要的问题是寻找商业模式已经自证、现金流稳定、生意可持续性,现金储备有充足的公司。

从这个角度考虑,在当前价位下,从赛道角度来选,还是优选新能源,比如$理想汽车.US 利润已经转正;其次电商——现金流状态较好,且去年大肆投入之后,今年整体有费用端改善的空间较大,譬如阿里、$京东.US 、$美团-W.HK ;广告赛道中的百度$百度.US $百度集团-SW.HK ;泛娱乐赛道中的腾讯、腾讯音乐$腾讯音乐.US 等。

海豚君会在下周财报季结束之后,全面覆盖海豚君所覆盖的中概资产价值,敬请期待。

长图

长图