这个问题本身不像大家想的那么简单,太简单的事情都会反映在预期里,市场反而不会发生短期剧烈的调整和波动。要把问题讲透,至少要讲五个大方面:

- 利率如何影响资产定价

- 过去两年美国的财政政策对低收入群体资产负债表带来的影响

- 美联储的预期管理(加不加息,多快加息,一次加多少息,总共加多少息)

- 加息带来的利率传导

- 通胀

这得写到哪年去,单拎出来一条都累得慌。我就捡第四条利率传导举点例子给大家一个直观的感受。

从 2022 年年初到现在 2 月 13 日截止,市场由于预期美联储的加息动作,十年期国债的收益率已经上涨了 43 个基点,而 30 年房贷利率则上涨了 73 个基点。这些利率,尤其是 30 年房贷利率,都是长期利率。

美联储能够调整的是Fed Funds Rate,是商业银行隔夜拆借的利率,是一个彻彻底底的短期利率。

问题来了,隔夜利率调整(的预期)为什么会带动长期利率调整?

就拿房贷利率来说,30 年覆盖了差不多 4 个经济周期,利率也会有周期性的变化,按照经济学理论来说,为了排除套利的情况,30 年期限的利率不应该是未来 30 年每年的利率的一个加权平均么?下个货币宽松周期来的时候,利率大概率又是贴近零,甚至小于零。为什么接下来两年的隔夜利率要上涨,就带动整个 30 年的利率都上涨了?

理论归理论,我们来探讨下实际。

美国由于发达的房贷资产支持证券(MBS)市场的存在,房贷放款的逻辑早就已经跟传统经济体有很大区别。大家印象中可能房贷放款的主力还是银行,然后银行也是在用自有资本放款(来自于存款),但是实际上美国房贷放款的主力已经变成了各式各样的房贷中介。

相较于银行用自有资本放款,房贷中介的操作模式一般是这样的:

- 在短期融资市场借入 100 美元

- 找到需要贷款的人把钱放出去,创造出一份贷款

- 把贷款卖给房利美\房地美换取 101 美元(市场价)

也就是说,这些房贷中介放出去的款都是借来的,自有资本极少。只要短期资金成本足够低,他们就可以通过反复借款 - 放款 - 卖贷的方式快速地盈利。按照现在短期拆借利率 0.25%来计算,就算一年只能放贷一次,那一笔放款的毛利润也在

美元。而这个房贷中介的自有资本可能只有其放款规模的四分之一,通过财务杠杆可以很快的放大收益。

现在假如我们把短期拆借利率提高 50 个基点,那么房贷中介的毛利润就变成了

美元,一下子就缩水了 0.5 美元,算上杠杆那缩水得更多。

所以房贷中介会选择用更高的利率放款,这样子卖出去的房贷就不是 101 美元,而是 101.5 美元,那么利润又变成了

美元。换言之,房贷中介只有通过提高房贷利率才能维持自己的利润水平。因此短期拆解利率的上涨会迅速地反映到长期利率上。

这是一个简化的例子,但是我们也可以看到利率传导的机制:只要是涉及到短期拆解,尤其是杠杆操作的情况下,美联储带动的利率调整会迅速地反映在市场定价上。

再举几个这方面的例子:

- 对冲基金通过杠杆利差交易(long basis)来交易国债

- 对冲基金通过短期拆解买入股票

- 二级市场经销商(dealer)通过回购获得资金来做流动性交易(flow trading)充当市场中介

以上的每一个都会因为短期拆借利率的上涨受到很大影响,而他们必须通过缩减资产规模 / 抛售资产来存活\还钱,这些抛压都会反映在市场的价格上。

如果说这些都还太虚的话,我们回过头来探讨下房地产市场。

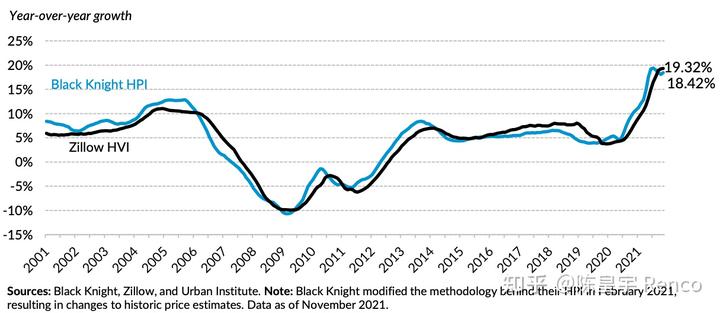

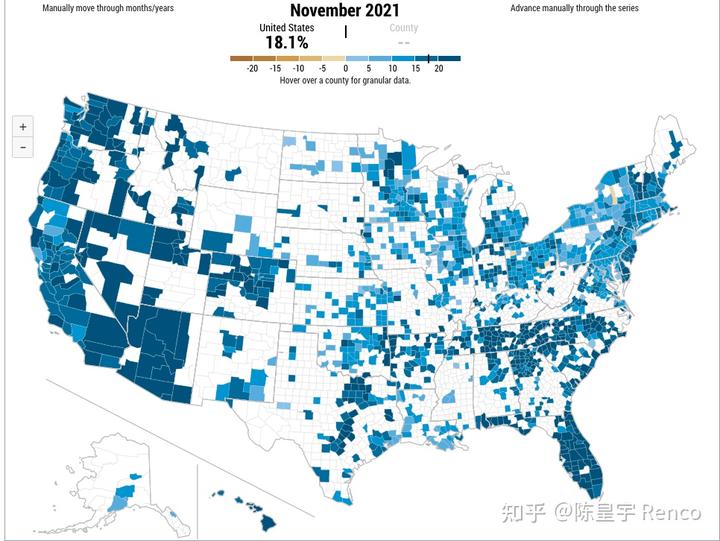

美国 2021 年全年的房地产价格上涨是 19%。这是全国平均涨幅,也是历史最高涨幅。是的,你没看错,比 07 年金融危机前还要高。

而有些地方的房价涨幅更是超过了 30%。

这个涨幅背后有很多因素,但是低廉的房贷利率是最重要的推手。当前(2022 年 2 月 13 日)美国的房贷利率是 4%,而去年的平均利率只有 3.1%。低廉的房贷利率意味着买房者用同样的预算可以购买一个价值更大的房产。反过来说,房贷利率的上涨意味着同样价格的房产对应的月供更高,同时房价的上涨也意味着月供会更高。

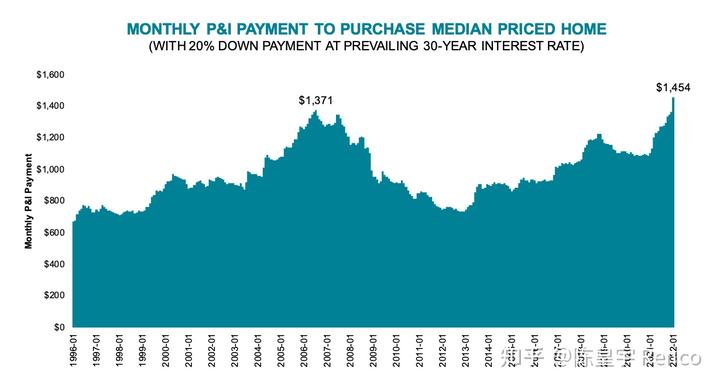

我们再来做个简单的计算就知道了。假如法外狂徒张三去年的房贷月供是 1000 美元,假如他今年准备再买一套一模一样的房子,那么叠加了房贷利率上涨和房价上涨后他的月供是多少呢?

美元。实际的涨幅因为摊销会比这个小,但是这个数字已经足够有参考意义了。

事实也确实如此,美国房贷月供中位数最近飙升,一年的时间内从 1,100 美元左右飙升到了 1,454 美元,超过了 06 年高点的 1,371 美元。大家还买不买得起房是个大问号。

当房价高企,房贷利率的上涨周期开始的时候,你作为投资者会不会担心房地产的价值呢?房地产的需求还能维持么?

对于房地产这种流动性差的市场来说,所谓的房价只不过是个估值而已。小区里有人买卖了一套房子,整个小区的估值都会相应地跟着调整,当一套房子的成交价开始下滑的时候,会带动其他成交价的下滑。只需要一笔交易就带动整个区域市场的重新估值。

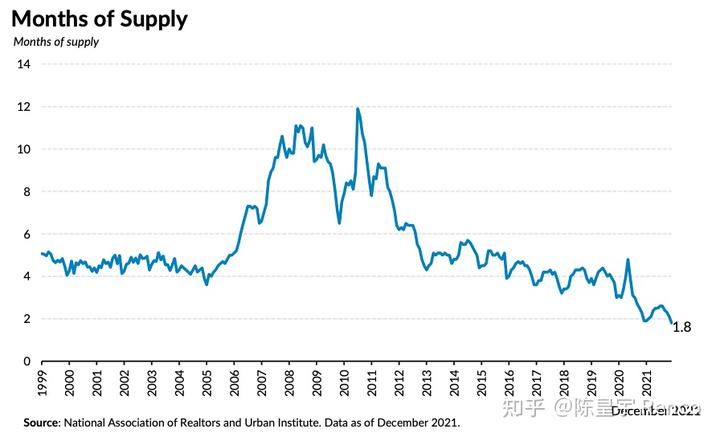

过去两年房地产上涨的另外一个推手是房地产的供应不足。自从 08 年危机过后,美国的住房供给一直没跟上,过去两年撞上疫情搬家带来的购房需求算是教科书式的供不应求了。按照估计,美国现在的房子只够卖两个月,也算是历史新低了。

供给不足是投机的重要推手,有限的供应在市场资金充足的时候能够不需要任何基本面的改善就纯粹依靠换手来获得价格上涨,比如:

- 郁金香

- 股票

- 独角兽

- 白酒(皮一下)

供给不足的问题最终又会由于价格上涨而终止。只要价格足够高,已有的持有者就会到市场上寻高抛售,供需的逆转最终会带来每一次“泡沫”的终结。而价格的回落往往很迅速,因为需求不足又价格高企的时候,往往是很多一直在观望的持有者冲进市场来增加大量供给的时候。这种风险也是很多投资人担心的。

插一句,以上这些分析不代表房价一定就会跌,事实上大家的预期是 2022 年仍然有 10%的涨幅。但是潜在风险更大了,自然会有更敏感的市场参与者做出反应。

上面讲的房地产市场的这种因为利率上涨而造成的资产估值问题,不是通过现金流折现这个通道,而是通过需求这个通道:利率上涨自然带来的问题就是需求萎缩,进而影响成交价格。

利率 - 需求 - 价格这个通道还有很多种形式:

- 过去几年很多美国上市公司通过极低的利率借款来回购自己的股票拉高价格,利率一涨,这套操作就得打折

- 过去几年美国很多 PE 公司通过低利率借款来做杠杆收购,拉高一级市场价格,利率一涨,歇菜

- 过去几年美国不少 VC/PE 通过借款来在 BCD 轮抽高独角兽价格,等着让二级市场接盘,利率一涨,扑街

- 等等等等,类似的很多很多,不展开讲了,每一个都值得单独写一篇

实际的过程和结局不会那么简单,不是简简单单地歇菜扑街,我前面是夸张。但是资产价格重估是不可避免的,风险是很明显的。(全篇不构成任何投资建议)